PRODUKSI DAN PROYEKSI KEUANGAN

Produksi

adalah suatu kegiatan untuk membuat barang/jasa yang bertujuan untuk memenuhi

kebutuhan orang lain. Dikatakan produksi saat mengolah bahan mentah menjadi

bahan setengah jadi atau mengolah bahan setengah jadi menjadi bahan jadi.

Misalnya, seorang penjahit mengolah kain menjadi pakaian yang siap dipakai,

atau pabrik roti mengolah beberapa bahan baku untuk menjadi roti yang siap

dimakan. Proses produksi merupakan salah satu tahapan penting dalam sebuah

usaha yang harus direncanakan dan dipikirkan dengan matang karena berkaitan dengan

biaya yang dikeluarkan dan kualitas barang / jasa yang dihasilkan. Sebelum

melakukan produksi, pastikan biaya produksi harus dihitung dengan benar agar

pengusaha tidak mengalami kerugian.

SUMBER DAYA

UTAMA, MODAL AWAL, DAN ALUR PRODUKSI

Dalam

memproduksi suatu barang atau jasa, mengetahui sumber daya utama dan alur

proses produksi merupakan hal yang penting. Dalam memulai sebuah usaha, sumber

daya utama dibagi menjadi dua, yaitu peralatan-peralatan yang digunakan untuk

mendukung terciptanya suatu produk dan bahan-bahan yang akan digunakan dalam

proses produksi. Berikut ini akan dibahas satu per satu peralatan, bahan baku,

dan alur proses produksi :

1. Peralatan yang digunakan

Dalam membuat

suatu produk pasti dibutuhkan alat-alat untuk mendukung proses produksi. Contoh

untuk produksi jahitan, maka dibutuhkan mesin jahit, benang, gunting,

penggaris, dan sebagainya. Jika membuat kue, maka membutuhkan kompor, wajan,

panci, dan lain sebagainya. Nah, untuk membantu proses produksi barang yang

akan dibuat, tuliskan di bawah ini, alat apa saja yang akan diperlukan untuk

digunakan dalam proses pembuatan produksi sebuah usaha agar bisa berjalan

dengan lancar. Pastikan alat yang digunakan telah tersedia dan dalam kondisi

bersih, layak pakai, tidak rusak, dan tidak menyebabkan kecelakaan.

Selain

mengeluarkan biaya untuk pengadaan peralatan, terdapat juga beberapa biaya -

biaya yang harus dikeluarkan pada awal suatu usaha agar dapat memulai usaha

dengan lancar :

a. Biaya promosi awal

b. Biaya sewa tempat ( jika dibayar dimuka dalam jangka waktu

tertentu, maka biaya sewa tempat dimasukkan ke dalam rincian biaya di atas,

tetapi jika dibayar tiap bulan, biaya sewa tempat masuk ke biaya operasional

bulanan)

c. Biaya resiko. Jumlah uang yang disediakan sebagai uang jaga-jaga

jika terjadi hal-hal yang tidak diinginkan seperti produk basi, tidak terjual,

tepung tumpah, telur pecah, dll.

d. Uang untuk membeli membeli bahan baku awal produk

Sehingga, total modal awal yang

dibutuhkan saat memulai usaha, yaitu: Biaya untuk membeli peralatan (a) =

650.000 Biaya lainnya (b) = 720.000 Total (a) + (b) = Rp. 1.370.000

2. Memahami dengan pasti alur proses

produksi

Untuk

memastikan barang atau jasa yang diproduksi memiliki kualitas yang baik,

pengusaha harus memahami setiap tahap dalam produksi yang dilakukan. Isilah

kotak di bawah ini untuk memastikan bahwa kita mengetahui langkah-langkah dalam

membuat produk, mulai dari saat menyiapkan bahan baku hingga barang siap untuk

dijual.

Berikut adalah contoh proses

produksi keripik bayam. Jumlah langkah produksi bisa berbeda-beda, tergantung

dari proses produksi yang akan dilakukan.

Dengan

menuliskan alur produksi di atas, akan membantu pengusaha untuk memastikan

bahwa proses produksi sudah dilaksanakan dengan benar dari awal hingga akhir,

tidak ada tahapan yang terlewat, sehingga kualitas produk yang dihasilkan akan

selalu sama dan terjaga.

BIAYA PRODUKSI

Merupakan

biaya yang dikeluarkan untuk membuat produk yang akan dijual. Biaya produksi

merupakan biaya tidak tetap, karena besar kecilnya biaya tergantung dari

sedikit/banyaknya jumlah produk yang akan dibuat. Jika yang dibuat banyak maka

biayanya akan besar, tetapi jika yang dibuat hanya sedikit maka biayanya juga

hanya sedikit. Dalam menghitung biaya produksi, ada 3 hal yang harus

diperhitungkan, yaitu:

a. Biaya Bahan Baku Langsung (BBBL) yaitu bahan baku utama yang

diguanakan dalam prosuksi yang tidak bisa digantikan dengan bahan lain.

Misalnya, untuk membuat pisang goreng, yang termasuk BBBL adalah pisang,

tepung, telur, air, dan lainnya.

b. Biaya Tenaga Kerja Langsung (BTKL) yaitu biaya untuk membayar

orang yang melakukan proses pembuatan produk.

c. Biaya Pendukung yaitu semua biaya yang mendukung dalam proses

produksi namun diluar biaya bahan baku langsung dan biaya tenaga kerja langsung.

Biaya yang termasuk disini sebagai pelengkap atau atau pendukung saja. Biasanya

yang termasuk biaya pendukung seperti biaya kemasan, dan sebagainya.

Jika 3 biaya –

biaya di atas dijumlahkan, maka total 3 biaya tersebut disebut Harga Pokok

Penjualan atau biasa disingkat HPP. Berikut merupakan cara mudah untuk

menghitung harga pokok penjualan dengan contoh produk keripik bayam.

Untuk

mempermudah pengusaha menentukan biaya produksi (Harga Pokok Penjualan),

silahkan gunakan tabel biaya produksi dibawah ini:

Setelah

dihitung HPPnya, tahap berikutnya adalah mencari HPP per produk/unit/bungkus.

Caranya mudah, HPP yang telah dihitung diatas, dibagi dengan jumlah produk yang

dihasilkan. Berikut ini contoh tabel sederhana yang bisa digunakan untuk

menghitung HPP dengan contoh produk keripik bayam.

Dari

perhitungan di atas, bisa dilihat dengan biaya produksi sebesar Rp. 60.000

menghasilkan 5 bungkus keripik bayam, maka HPP per bungkus didapati dari HPP

yaitu Rp. 60.000 dibagi jumlah produk yang dihasilkan yaitu 5 bungkus sehingga

diketahui HPP per bungkus adalah Rp. 12.000. Artinya, Rp. 12.000 itu adalah

biaya yang dibutuhkan untuk membuat satu bungkus keripik bayam.

MENETAPKAN

HARGA JUAL

PERKIRAAN

PERHITUNGAN BIAYA OPERASIONAL

Selain biaya

produksi, dalam melakukan suatu usaha ada biaya lain yang dikeluarkan oleh

seorang pengusaha, yaitu biaya operasional. Jika biaya produksi termasuk biaya

tidak tetap, maka biaya operasional termasuk biaya tetap. Dikatakan biaya tetap

karena biaya yang dikeluarkan jumlahnya relatif tetap setiap bulannya. Yang

dimaksud biaya operasional (biaya tetap) adalah biaya yang dikeluarkan setiap

bulan untuk mendukung berjalannya suatu usaha, seperti biaya listrik, biaya

air, biaya pegawai ( jika ada), biaya promosi, dan lain-lain. Berikut ini

adalah perkiraan biaya operasioal yang mungkin dikeluarkan untuk mendukung

berjalannya suatu usaha.

PERHITUNGAN

UNTUK MENUTUP BIAYA OPERASIONAL

Biaya

operasional sangat dimungkinkan keluar setiap bulan untuk mendukung jalannya

suatu usaha. Jumlah biaya operasional bersifat tetap dan tidak tergantung dari

jumlah produk yang terjual. Contoh biaya sewa tempat Rp. 100.000 jika keripik

bayam terjual 100 bungkus per bulan, biaya sewa tempat Rp. 100.000, jika keripik

bayam terjual 500 bungkus per bulan, biaya sewa tempat juga Rp. 100.000. Agar

pengusaha tidak rugi, maka ada jumlah minimal yang harus terjual setiap

bulannya agar bisa menutup biaya operasional, istilahnya Break Even Point

(BEP). Break Even Point (BEP) adalah kondisi pengusaha tidak mengalami

kerugian, tapi juga belum mendapatkan keuntungan. Berapa yang harus dijual

setiap bulannya agar pengusaha tidak rugi? Berikut ini cara menghitungnya :

Jika biaya

operasional setiap bulannya adalah Rp. 750.000, dengan menggunakan rumus di

atas, maka berikut ini adalah jumlah yang harus diproduksi dan dijual agar

tidak rugi:

Dengan biaya

operasional sebesar Rp. 750.000 per bulan, maka pengusaha harus menjual 250

bungkus setiap bulannya agar bisa menutup biaya operasional.

PERHITUNGAN

BALIK MODAL

Hampir mirip

dengan perhitungan untuk menutup biaya operasional, perhitungan balik modal ini

juga penting untuk dihitung agar bisa diketahui kapan modal seorang pengusaha

itu kembali. Dengan mengetahui kapan modal kembali, seorang pengusaha bisa

merencanakan pengembangan usahanya lebih lanjut. Rumus yang digunakan juga

relatif sama, hanya berbeda di bagian pembagi. Jika sebelumnya yang digunakan

sebagai pembagi adalah biaya operasional, maka dalam perhitungan balik modal,

pembaginya adalah biaya yang dikeluarkan sebagai modal awal saat akan memulai

usaha. Berikut ini adalah rumus untuk menghitung berapa unit yang harus terjual

supaya modal awalnya kembali:

Jadi, misal

saat awal memulai usaha membutuhkan modal Rp. 2.000.000, dengan menggunakan

rumus di atas, maka pengusaha akan balik modal dalam :

Dengan modal

Rp. 2.000.000 maka pengusaha tersebut akan balik modal setelah menjual 667

bungkus keripik bayam. Sekarang, silahkan hitung perkiraan balik modal usaha

mu.

TARGET

PRODUKSI, PENJUALAN, DAN PERKIRAAN LABA KOTOR

Dalam

menjalankan suatu usaha, hendaknya seorang pengusaha mempunyai target produksi

dan penjualan agar semangat dan terarah dalam menjalankan usahanya. Berikut ini

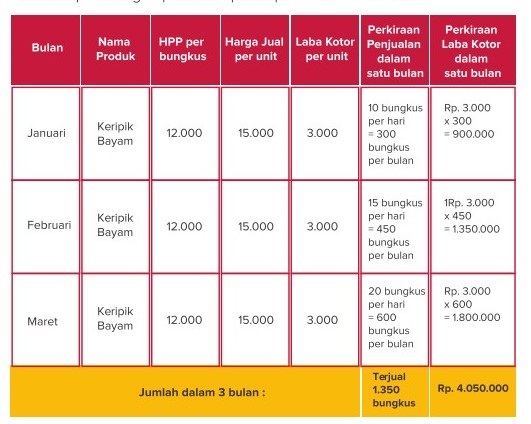

adalah contoh perhitungan perkiraan pendapatan dalam 3 bulan :

Perkiraan

penjualan dan laba kotor sangat bisa berubah tergantung rencana dan target

masing-masing pengusaha. Setelah diketahui laba kotor dan biaya operasional

setiap bulan, maka pengusaha bisa mengetahui berapa laba bersih setiap

bulannya. Berikut perhitungan sederhananya:

Catatan: Selain dengan

menggunakan rumus balik modal sebelumnya, dari laba bersih juga bisa

diperhitungkan pada bulan ke berapa pengusaha akan balik modal

Dari

perhitungan di atas, bisa dilihat bahwa usaha tersebut akan balik modal di

bulan keempat.

SUMBER :

USAID JAPRI MODUL 2017

Komentar

Posting Komentar